Cuando una persona se plantea comprar un piso, lo primero que mira es el precio que pide el vendedor. Sin embargo, pronto descubre que ese no será el único dinero que tendrá que preparar. Alrededor de la operación de compraventa hay una serie de gastos que la ley y la práctica habitual asignan a comprador y vendedor, y que conviene tener claros desde el inicio para no llevarse sorpresas de última hora.

... es decir ...

Cuando vas a comprar un piso, no solo te va a tocar el precio que has pactado con el vendedor (esto obviando además, que hayas buscado a través de una inmobiliaria que te pueda cobrar también su comisión). Esto es importante porque pueden llegar a suponer hasta un 12% del precio a mayores, lo que es tenido en cuenta por los bancos a la hora de ver cuánto importe de hipoteca te concederán, e igual no te baste con el 20% que habías oído que había que ahorrar. Conocerlos de antemano es fundamental para calcular el presupuesto real y evitar sorpresas al buscar tu hipoteca.

Cuáles son los gastos en la compra de un piso en España

Comprar una vivienda no significa solo pagar el precio que se pacta con el vendedor. A la hora de firmar, intervienen impuestos, notaría, registro, gestoría. La ley ha cambiado en los últimos años y hoy el reparto es mucho más claro, pero conviene conocer cada concepto y sus peculiaridades para evitar sustos.

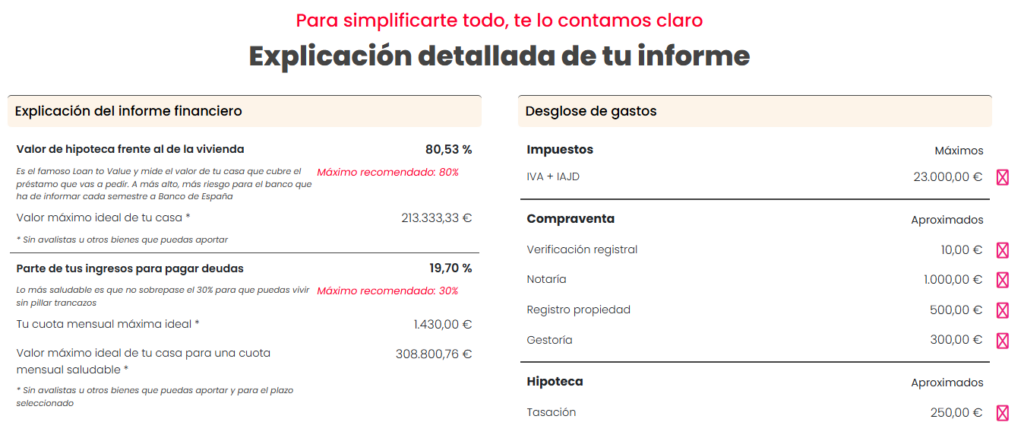

Si además vas a plantear pedir una hipoteca para la compra de tu casa, hay entidades financieras que incluyen los gastos de la compra en el cómputo del 80% de préstamo que te concederán, por lo que con un poco más de tu 20% de ahorros podrías llegar a tener tu piso en propiedad. Así nos lo recuerdan en Crediez, donde además, tras usar la calculadora de su portada, te lleva a un informe con el desglose aproximado de todos los gastos que podrías asumir en tu compra y la hipoteca a solicitar resultante.

A continuación vamos a detallar cada uno de los gastos de la hipoteca que son:

- Impuestos

- Gastos de notario

- Gastos de Registro de la Propiedad

- Gestoría

- Impuesto de Actos Jurídicos Documentados

- Verificación registral del inmueble

Impuestos a pagar en la compra de un piso

Lo normal es que el comprador sea quien asuma la parte más importante de los impuestos (salvo la plusvalía municipal que le corresponde al vendedor).

Si se trata de una vivienda nueva, el comprador deberá pagar el IVA correspondiente —el 10% sobre el precio, salvo en viviendas de protección oficial en régimen especial o de promoción pública, donde que da en el 4%— y el Impuesto de Actos Jurídicos Documentados (IAJD), que depende de cada comunidad autónoma, pero que suele situarse entre el 0,5% y el 1,5% (aunque hay Comunidades Autónomas que, en casos como ser menor de 35 años, tener una discapacidad, etc., aplican reducciones o, incluso, exenciones en este impuesto.

En cambio, si la vivienda es de segunda mano, el comprador no paga IVA, sino el Impuesto de Transmisiones Patrimoniales (ITP), que también varía según la comunidad pero que normalmente oscila entre el 6% (Madrid, Navarra, Ceuta y Melilla) y el 10% (Cantabria, Cataluña, Comunidad valenciana y Galicia) del valor de la compra. Y del mismo modo que en las viviendas nuevas, también en este caso se añade el Impuesto de Actos Jurídicos Documentados (IAJD).

Estos impuestos son ineludibles y se justifican porque el comprador está adquiriendo un bien y debe tributar por la transmisión o por el acto jurídico que se formaliza. Así que, resumiendo:

- Si la vivienda es nueva, se paga el IVA (10%) y el IAJD (entre el 0,5% y 1,5% según cada comunidad).

- Si es de segunda mano, se paga el ITP (entre el 6% y el 10%, dependiendo de la comunidad) y el IAJD (entre el 0,5% y 1,5% según cada comunidad).

Impuestos para el vendedor del piso

En el caso del vendedor, en principio a él le corresponde el pago de la Plusvalía municipal (IIVTNU). La paga el vendedor porque grava el incremento del valor del piso desde que lo compró hasta que lo vende. Legalmente le corresponde a él, aunque en ocasiones se suele colar en el contrato otra «distribución».

Gastos de notario en la compra de un piso

Una vez resuelto el tema fiscal, toca pasar por notaría. La compraventa debe formalizarse en escritura pública para reflejar el cambio de propiedad en el Registro de la Propiedad y que así quede reflejado de manera pública. El notario verifica que el contrato de compraventa cumple la ley, usos y costumbres, que ambas partes entienden su contenido y son capaces para firmar.

La compraventa debe elevarse a escritura pública para que tenga plena validez jurídica. Aunque las dos partes comparecen, el gasto de la escritura de compraventa lo asume el comprador, ya que es él quien necesita dejar constancia legal de su adquisición y que el contrato tenga plena validez jurídica. Es un coste que suele estar en proporción al valor del inmueble y que garantiza seguridad frente a cualquier reclamación futura.

Gastos de Registro de la Propiedad en la compra de un piso

Después de la firma, la escritura debe inscribirse en el Registro de la Propiedad. Este paso es fundamental porque convierte al comprador en titular oficial de la vivienda frente a cualquier tercero. En otras palabras: no basta con tener el contrato firmado, hay que inscribirlo para que todo el mundo pueda comprobar en el registro quién es el dueño del piso. Este gasto también lo asume el comprador, porque es a él a quien le interesa inscribir su derecho de propiedad para que quede protegido y sea público. Su coste varía en función del valor del piso, sobre unas tablas oficiales y públicas.

El Registro de la Propiedad es el organismo público donde se inscriben los derechos reales que tienen los bienes inmuebles (propiedad, hipotecas, embargos …). Para inscribir un acto nuevo en el Registro, sólo se puede hacer a través de escritura pública, de ahí la necesidad previa del notario.

Su función es dar publicidad registral, es decir, permitir que cualquier persona pueda conocer oficialmente la situación jurídica de un inmueble: quién es el propietario, si tiene una hipoteca, si está embargado, etc. Esto lo puedes hacer a través de la Nota Simple que tendrás que sacar para comprar tu vivienda y saber, tanto tú como el banco y el notario, las circunstancias de la vivienda que compras.

Más gastos para el vendedor de un inmueble

Para el vendedor, hay un coste que, normalmente no tiene previsto en su previsión de lo que ingresará por la venta del piso. Y es que, si la vivienda estaba hipotecada, debe dejarla libre de cargas, y eso implica pagar la cancelación registral de esa hipoteca en el Registro de la Propiedad. Es un trámite necesario para que el comprador reciba el piso sin deudas asociadas. Y eso conlleva pasar antes por notaría para poder elevar el acto a público y que pueda ser inscrito en el Registro de la Propiedad. Es un gasto que corresponde al vendedor, no obstante, aun así, conviene revisar siempre el contrato y preguntar antes de firmar, porque algunas inmobiliarias o notarios aceptan pactos distintos en función de las partes.

Gasto de Gestoría en la compra de un piso

Tras la firma ante el notario, la gestoría se encarga de realizar una serie de trámites para que se completen todos de forma correcta y la hipoteca tenga todos sus efectos. Así la gestoría se encargará básicamente de presentar la escritura en el Registro de la Propiedad (y recoger la misma con la certificación de la inscripción registral cuando sea correcta o resolver los fallos que se hubieran encontrado por el registrador) y pagar los impuestos correspondientes en el plazo legal, para evitar errores que puedan afectar a la validez de la hipoteca.

No obstante, no es obligatorio ni habitual cuando se compra un piso sin hipoteca, pero muchos compradores aun así la contratan para asegurarse de que todos esos trámites (pago de impuestos, presentación en registro) se hacen correctamente. Cuando la compra lleva una hipoteca detrás, la gestoría se encarga de presentar toda la documentación del cambio de titularidad, porque le interesa para poder registrar su derecho de hipoteca para el caso que el préstamo no se devuelva.

En este caso, y gracias a la Ley 5/2019 de Créditos Inmobiliarios, cuando hay una hipoteca de por medio, este gasto lo asume el banco y el importe de este coste puede oscilar entre 200 € y 400 €.

Verificación registral

Este paso suele ser previo a todo lo anterior, porque debe pedirse y revisarse por el comprador antes de tomar la decisión final de compra, porque no basta con fiarse de lo que diga el contrato privado o la inmobiliaria sobre la situación del piso. Un paso fundamental es la verificación registral, que consiste en pedir una nota simple al Registro de la Propiedad. Este documento muestra quién es el propietario oficial, si la vivienda tiene una hipoteca pendiente, embargos o cualquier otra carga. Es la manera más fiable de asegurarse de que lo que se va a comprar coincide con lo que realmente está inscrito.

La verificación registral es un trámite barato, entre 10-15 euros, y normalmente se solicita a través de notaría o gestoría, aunque el propio comprador también puede pedirlo online. Siendo un gasto mínimo, su valor es enorme: evita que alguien compre un piso con vicios ocultos, como deudas asociadas o limitaciones de uso.

En la práctica, los notarios suelen incluir este paso de forma automática antes de la firma de la escritura, pero conviene que el comprador sepa que está pagando por un servicio que le da seguridad jurídica. Por eso, aunque el importe sea pequeño, forma parte de esos gastos “invisibles” que son esenciales para que la compra sea completamente válida y protegida.

Gastos por la parte de la hipoteca

Aparte de los gastos de compra de un piso, también puedes tener unos gastos derivados de la constitución de la hipoteca como garantía del préstamo que te concede el banco para que puedas comprarte esa casa que tanto te ha gustado. No obstante, si quieres tenerlos claros del todo, revisa bien este post sobre los gastos de la hipoteca … esperemos que te quede clara así toda la imagen de lo que debes asumir al comprarte tu casa y que puedas hacer un presupuesto lo más acertado posible.

Ejemplo de cálculo de gastos en la compra de un piso✍️

Si quieres comprar una vivienda por 200.000€, sin tener en cuenta los gastos de hipoteca, quedaría algo así, sin tener en cuenta las variaciones en cada comunidad autónoma:

| Concepto | Importe aproximado | Quién lo paga | Notas y detalles |

|---|---|---|---|

| Impuesto de Transmisiones Patrimoniales (ITP, 8%) | 16.000 € | Comprador | Principal gasto fiscal en viviendas usadas. Varía entre 6%-10% según la comunidad. |

| Notaría (escritura de compraventa) | 600 € | Comprador | Depende del precio de la vivienda y número de copias. Necesario para dar validez pública. |

| Registro de la Propiedad (inscripción de la compraventa) | 400 € | Comprador | Inscripción obligatoria para proteger el derecho de propiedad frente a terceros. |

| Nota simple para verificación registral | 10 € – 20 € | Comprador | Documento previo para comprobar titularidad y cargas. Se suele pedir antes de la firma. |

| Gestoría (opcional si no hay hipoteca) | 200 € – 300 € | Comprador | Trámite de impuestos y registro. Si no se contrata, el comprador puede hacerlo por su cuenta. |

Resumen

- Total gastos del comprador: ≈ 17.230 € (un 8,6 % del precio del piso).

Ejemplo práctico, pero ahora incluyendo la hipoteca

- Precio del piso: 200.000 €

- Hipoteca solicitada (80%): 160.000 €

Comprador

- ITP (8% en esta comunidad): 16.000 €

- Notaría compraventa: 600 €

- Registro propiedad: 400 €

- Gestoría: 300 €

- Tasación: 350 €

- Comisión apertura (0,5%): 800 €

👉 Total comprador: 18.450 €

Vendedor

- Plusvalía municipal: 2.000 € (según caso)

- Cancelación registral de hipoteca (si la hubiera): 500 € aprox.

Banco

- Escritura hipoteca: 500 €

- Registro hipoteca: 300 €

- Gestoría hipoteca: 300 €

- IAJD hipoteca (0,75%): 1.200 €

👉 Total banco: 2.300 €

Por eso, cuando alguien piensa en comprar una vivienda, debe recordar que el precio del piso no es el único número importante. Los gastos de la compra de un piso forman parte de la operación y son tan obligatorios como el pago al vendedor. Solo teniendo clara esta fotografía completa se puede preparar un presupuesto realista y evitar el clásico error de llegar a la notaría con la sensación de que falta dinero en la cuenta.

¡Buena suerte en tu búsqueda de casa y de préstamo hipotecario!, pero si quieres reducir esa suerte, habla con un Intermediario de crédito Inmobiliario autorizado por el Banco de España.

Patrocinado por: